イラスト/もとき理川

上場・財部・株谷:こんばんは。

大森:こんばんは。さて、前回は、説明責任の話までしたところで、時間切れだったね。

財部:はい、「説明責任」とは、単に説明・回答をすれば、まっとうできるようなものではなく、質問者に納得いただく説明をする責任だというお話だったと思います。

上場:ごまかさずに、はぐらかさずに、真摯に向き合うニュアンスもありますよね。

大森:いいねえ。まずは説明責任とは、そうなった行動や現象の根拠や背景、理由などを述べるといった動作を行う責任がある、ということに留まらず、合理的な説明を尽くし、理解してもらうことだね。

財部:「道理的」ではなく「合理的」なんですね。

大森:いい質問だね。道理的、道義的ではなく、合理的だね。一般的に説明責任を問われる場面は、人として正しい行動、道理的、道義的責任を問われる場面が多いから、そういう連想になるだろうけど、本来は別々の概念だね。

財部:確かに(笑)

大森:ここでは、考え方や方法が論理的に正しいという合理的の方だね。与えられたルールや常識、評価軸に照らして説明することが必要ということになるよ。もちろん、道義的な考え方を無視するわけにはいかないから気を付けてね。

上場:なるほど、道理、道義、論理、合理…整理するようにします。

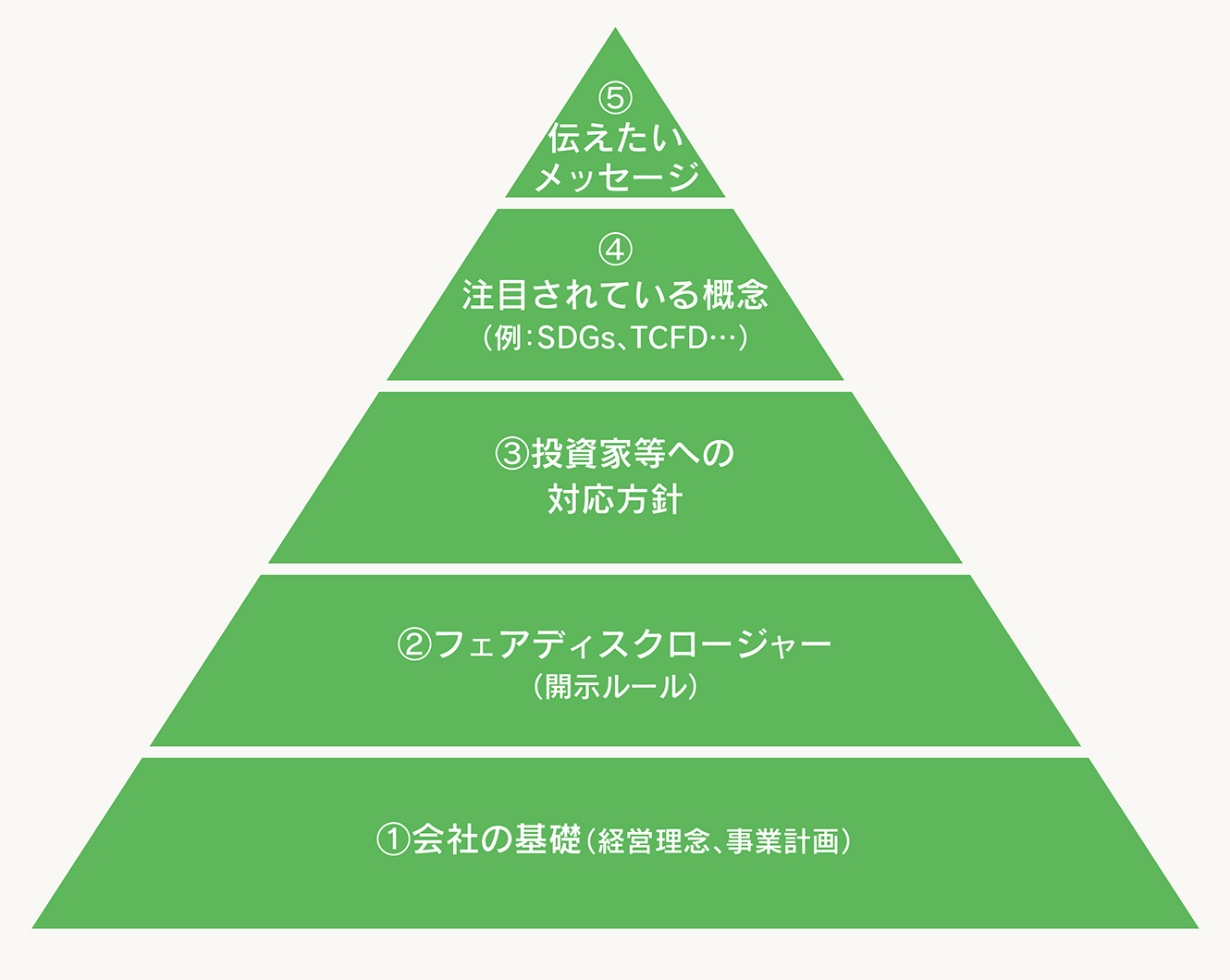

大森:いいねえ。さて、会社の経営でいうと説明の内容は、まず、株主と合意している定款、社内でルール化されている各種の規程や事業計画に沿った経営をしていたのかどうか(図の①)、外れている場合は、外すことが合理的であるという理由を述べることになるね。

図 IRメッセージの基礎構造

株谷:内部統制的な話ですね。

大森:その通り。内部統制は、規程やマニュアルによって、成果を均質にしようとコントロールする仕組みだから、結果ではなく過程での責任を整理することになるね。

財部:なるほど、「結果責任ではない」という意味はここにあるのですね。

株谷:責任がルール違反した個人や組織に依るのか、ルールそのものを見直さなければいけないのか...