本稿では最初にマクロ的な経済動向とそれが企業の価格戦略に与える影響を分析する。ついで2014年度以降の価格戦略の在り方を、事例を交えて考察してみたい。

企業は増税を乗り越えられるか

2012年12月に安倍総理が政権の座についてまもなく1年と3カ月が経過する。安倍政権の三本の矢と称される経済政策、すなわち「大胆な金融政策」、「機動的な財政政策」、「民間投資を喚起する成長戦略」については、三本目の矢=成長戦略を除けば、これまでのところ、功を奏してきたといえるであろう。第一の矢(金融政策)と第二の矢(財政政策)およびそれに伴う円安のおかげで少なくとも株価と企業業績は回復し、消費マインドも上向いてきたようにみえる。

しかし、2014年度には大きな壁が立ちはだかる。消費税増税である。消費税増税そのものは財政再建のために重要な政策であるが、企業としてはどう乗り越えるかが大きな課題である。

そもそもアベノミクスはデフレからの脱却を目指し、インフレ目標を2%に設定するというものであった。そもそもこのインフレ目標が消費税増税分を加味したものなのかどうかは明確ではないが、消費税増税によってこの目標は容易に達成される。消費者物価は消費税分を含んでいるからである。

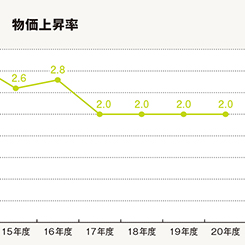

図1には今後の物価上昇率の推移を示しているが、2014年度の消費者物価上昇率は3.2%、2015年は2.6%、2016年度は2.8%になるものと予想されている。問題は物価上昇を上回る賃金の上昇があるかどうか。2014年度の春闘で経営側も組合側の賃上げ要求を受け入れる可能性はあるが、賃金水準を全体的に底上げするベースアップについては経営側はいまだ慎重である。とすると、家計支出を節約する傾向が再び顕著になるかもしれない。

図2には過去、10年間の家計支出の動向を示しているが、家計支出総額は減少傾向にあることがわかる。10年間で増加した支出項目は光熱・水道、保健医療、交通・通信の三費目だけである。

注目すべきは光熱・水道の費目であり、2011年に1万8710円であったのが翌年には1万9428円と大幅に増加している。これは主として電気料金やガス料金の上昇に伴うものである。原発が停止し、かわって火力発電の稼働を高めた結果、LNGの輸入が増加し、しかも円安効果で電気料金が大幅に値上がりしている。今後もこの傾向が続く可能性は高く、他の家計支出費目に対し、一層の支出抑制圧力がはたらくことになる。低価格商品に対する需要は根強いものがあると考えられる。

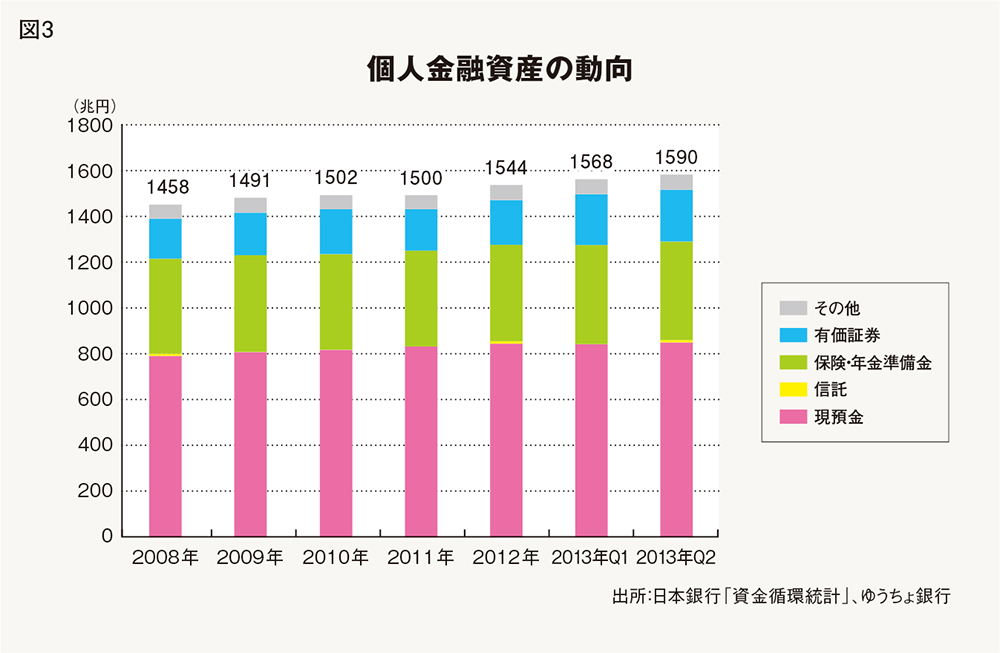

他方で高額商品への需要も旺盛であるという。これは保有金融資産の増加というストックの効果によるものであろう。日本の個人が保有する金融資産は2008年には1458兆円であったのが、2013年の第二四半期には1590兆円に達している(図3参照)。特に増加した金融資産は有価証券で、2008年と2013年の第二四半期を比較すると30%以上増加している。すなわち保有する金融資産の価値向上によって、財布の紐が緩み、高額商品の消費が増加しているといえる。

ただし、有価証券を保有する世帯は2割にも満たず、高額商品消費は限られた世帯での現象にとどまっているものとみられる。また、金融引き締めにともなって株価が下落すれば、高額商品への需要も減退する。