ESG報告の温室効果ガス排出量や女性管理職比率などの数値情報の解釈基準は一律に存在しません。したがって、その数値を説明するテキスト表現は読者に誤解を与えないことが重要です。

ESG(環境・社会・ガバナンス)報告で述べられる言葉は、その企業を取り巻く外部の影響を受けるとされています。また、これらの言葉を分析することは、企業の社会的な実践活動を理解することにつながるとも言われています(*1)。

*1 Beattie, V.(2014). “Accounting narratives and the narrative turn in accounting research:Issues, theory, methodology, methods and a research framework, “The British Accounting Review, Vol. 46, No. 2, pp. 111-134.

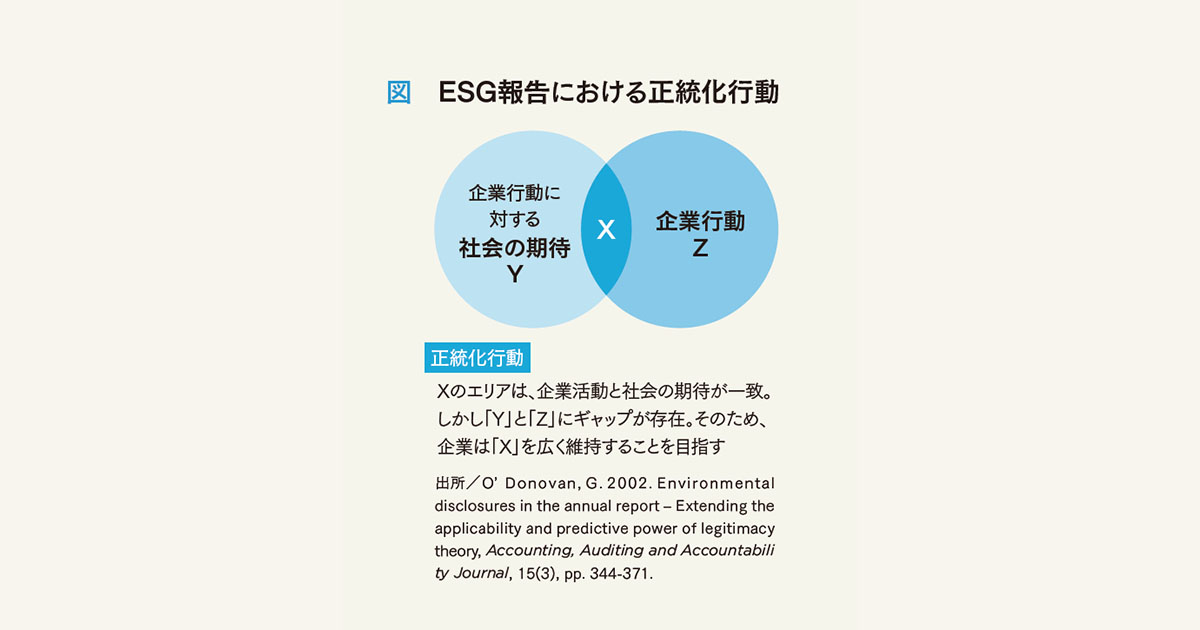

企業が社会的な規範や価値観に合わせた正統化行動のためにESG報告を行う傾向について先月号で述べました。その正統化をさらに分類し、3つのCSRレトリック傾向(*2)が生じている点について今月は説明します。なお本稿では、レトリックを「言葉による説得術」と定義します。

*2 Castelló and Lozano(2011)はESG報告書の言葉を対象に、正統化の違いから「戦略的CSRレトリック」、「制度的CSRレトリック」、「対話的CSRレトリック」の3つのCSRレトリックに分類しています。

CSRレトリックと傾向

1つ目は「戦略的CSRレトリック」。「企業価値が高まります」「私たちは対応しています」など自社のCSR活動の利点や論拠で説得する...

あと60%