在宅勤務・時差通勤の実施状況や感染者の判明についてなど、自社の新型コロナウイルス対策を積極的に発信している企業がある。このような情報開示はどこまで行うべきなのか、法律上の観点から解説する。

連日世界中で感染が拡大している新型コロナウイルス。1月27日には、感染拡大に備えてGMOインターネットグループが在宅勤務体制への移行を発表し、多くの企業がこれに続きました。

2月14日にはNTTデータが拠点ビル勤務の従業員の感染を発表。以降、感染者が出た企業の多くが、その旨を公表しています。

このような各社の対応を見ていると、「企業としての対策や感染者の情報などはすべて公表しなければならないのだろうか」と疑問に思われる広報担当者もいるのではないでしょうか。

そこで本稿では、法律上の観点からの開示義務の考え方と、法律の開示義務を超えた自主的な情報開示に関わる危機管理広報のあり方を検討します。

金融商品取引法が指標に

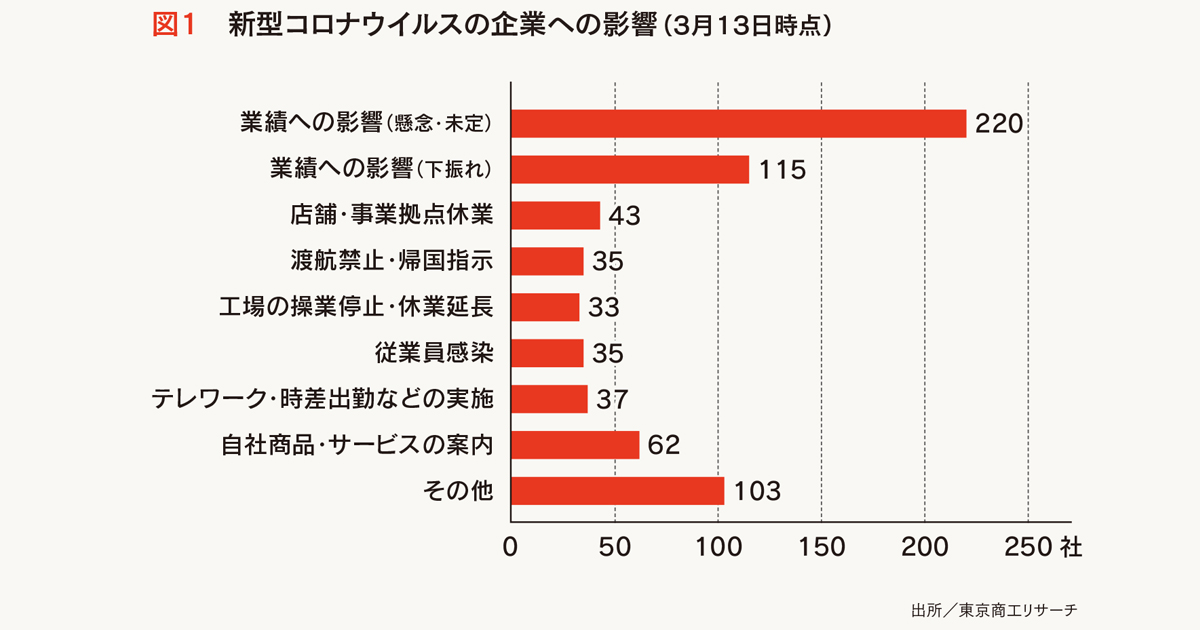

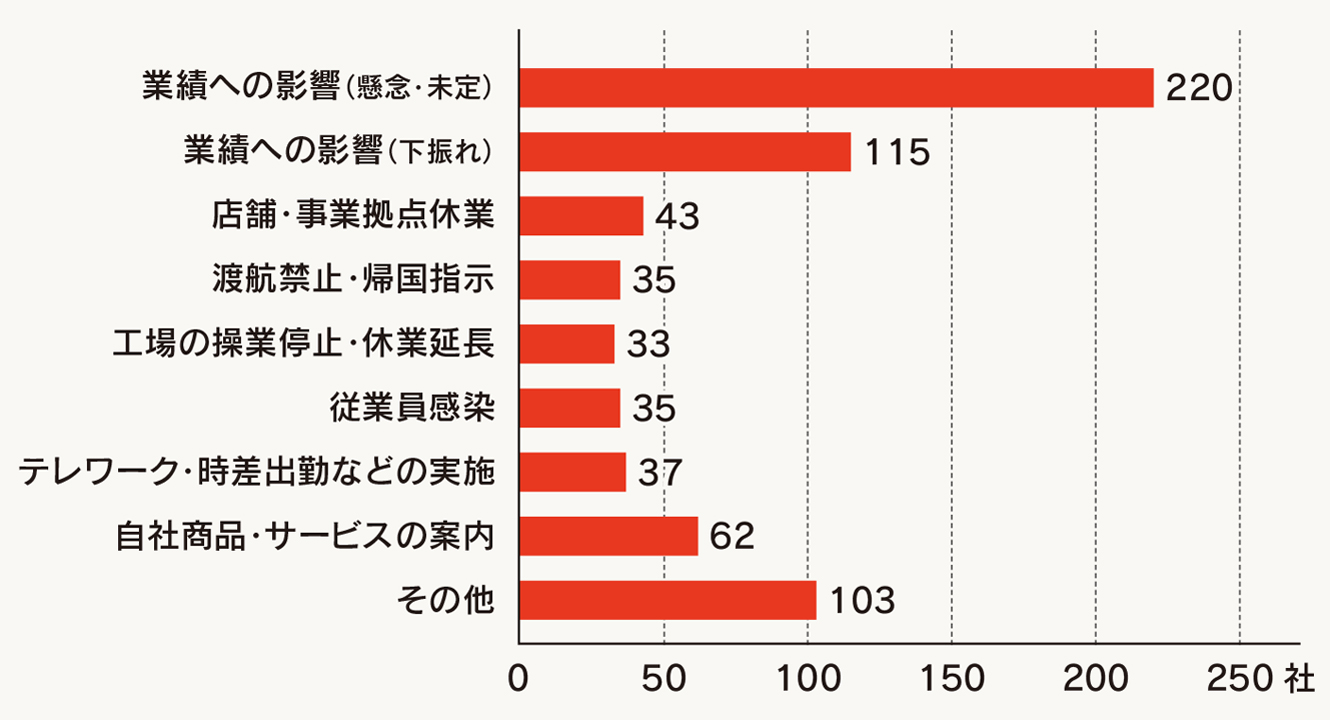

東京商工リサーチによると、3月13日12時時点で、新型コロナウイルスに関連する情報開示をした上場会社は525社。そのうち、「決算短信」や「業績予想の修正」などへの影響に言及したのは335社でした。また、「工場の操業停止・休業延長」や「店舗事業拠点の休業」についての公表は76社、「感染者の判明」については35社が発表しました(図1)。

図1 新型コロナウイルスの企業への影響(3月13日時点)

出所/東京商工リサーチ

一方、上場企業の中でも、工場・事業所・店舗の稼働休止などの何らかの影響がありながらも、情報開示を行っていない企業が24社ありました。

ここで問題になるのが、こうした業績への影響について公表するか否かは企業の任意なのかということです。法律上の開示義務があるのでしょうか。

それを判断するひとつの指標は、金融商品取引法のインサイダー取引規制に関わる開示基準です。これによると、上場会社と子会社に「災害に起因する損害または業務遂行の過程で生じた損害」などの事実が発生した場合や、「業績予想、配当予想の修正」など決算に関する重要事実がある場合には、一定の軽微なものを除き、開示することが義務づけられています(図2)。

1 「災害に起因する損害または業務遂行の過程で生じた損害」などの事実が発生

従業員が新型コロナウイルスに罹患したことにより、一定期間の業務が遂行できなくなり損害が発生した場合など。

2 「業績予想、配当予想の修正」など決算に関する重要事実がある

新型コロナウイルスの影響によって、売上高・経常利益・純利益の大きな低下が予想される場合。

3 投資家の投資の判断に著しい影響を及ぼす事実がある

業務への支障や損害が発生していなくても、感染者の情報などを開示する必要がある場合もある …