テレビ東京の独自路線を把握する上で知っておきたいのが、その収益構造。他の民放とは一線を画し、「経済報道」に強みを見出した理由が理解できる。主要番組の草創期を支えたキーパーソンの談話も交え、そのルーツを探る。

9月7日に開かれた、10月改編に関する記者説明会では「BSジャパン」の社名を「BSテレビ東京」に変更する旨も発表された。

『ワールドビジネスサテライト(WBS)』と並ぶ経済ニュースの看板番組『Newsモーニングサテライト』、通称『モーサテ』が産声を上げたのは1998年10月。『モーサテ』の「産みの親」である岡田晃・現大阪経済大学客員教授は立ち上げにあたり、従来の常識を覆す構想を心に秘めていた。東京ではなくニューヨーク・マンハッタンのミッドタウンにあるスタジオから番組を開始。全体でも半分近くを米国から直接、視聴者へ届けようという大胆なものだった。

番組がスタートした90年代後半は、早朝のニュース番組の一般化路線を見直し再び経済重視へと軌道修正していた時期にあたる。番組スポンサーだった富士通が90年代前半に業績悪化のあおりで撤退。それを受けていったん一般化へ舵を切ったが視聴率は低迷が続き、「経済回帰」を図っていたのだ。

それだけに、「番組の趣旨に賛同してくれる人は局内でも多かった」と岡田氏は振り返るがニューヨーク主体の番組構成となれば当然、現地のスタッフ増強、スタジオ改造などに伴ってコストが膨らむ。しかも、スポンサーが付くかどうかも分からない。会社側から岡田氏が命ぜられたのはニューヨーク転勤でなく長期出張。「半年経ってもうまくいかなければ打ち切り」。まさに手探りの状態でのスタートだった。

その後、番組は軌道に乗る。ニューヨークのオフィスも現地法人へ格上げ。2000年12月にテレビ東京アメリカが設立され、岡田氏は社長に就任した。

岡田氏は『WBS』の前身の番組、『あすの日経朝刊』時代からキャスターを務めるなど、テレビ東京の経済ニュースの顔ともいうべき存在だったが、もともとは日本経済新聞からの出向組である。

「『WBS』や『モーサテ』は経済番組というよりもむしろ、株価を伝えることがメインの金融情報番組。金融情報に特化したニュース番組という新しいジャンルの開拓は、日経新聞の出身者でなければ考えつかないアイデアだった」。テレビ東京の経済ニュース番組でキャスターとして長年活躍し、現在はPR会社・エムシーストラテジーの代表を務める槇徳子氏はそう指摘する。「テレビで日経平均株価の値動きを報じたのもテレビ東京が先駆けだった」(槇氏)という。

かつては「番外地」だった

「経済重視」をはじめとする同局の差別化戦略は結実。かつては「番外地」「振り向けばテレビ東京」などと揶揄された時代もあったが、今では隔世の感がある。親会社のテレビ東京ホールディングス(以下、HLD)の10月12日現在の株価は2655円。在京キー5局の各持ち株会社のうち、最も高い。

ここで各社の株価に織り込まれている収支や財務の状況を、決算資料や有価証券報告書でチェックしてみよう。

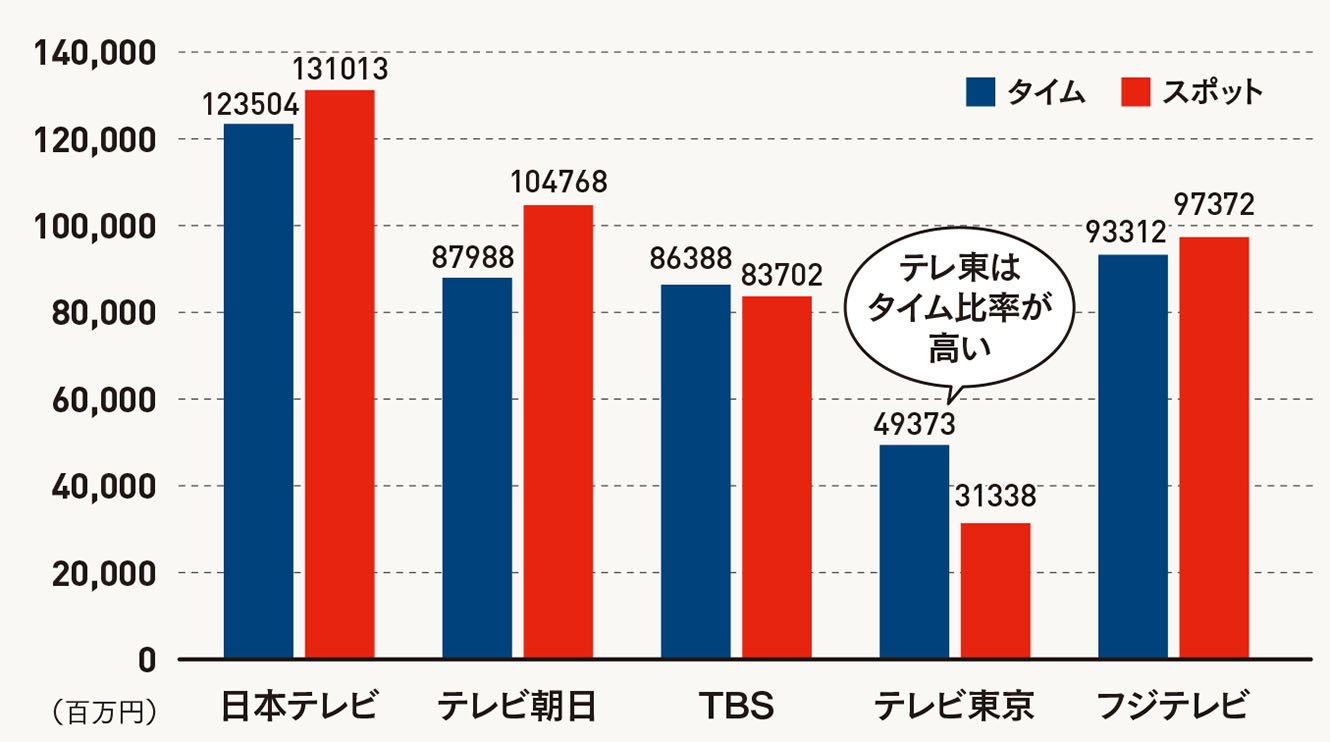

テレビ東京の収支構造の大きな特徴は放送収入のうち、番組のCM枠内で放映される「タイム広告」の比率が高いことだ(図1)。同比率は約6割に達し、番組の枠内であるか否かにかかわらず放映されるCMである「スポット広告」の割合を上回る。

図1 民放5局 スポット・タイム収入の比較(2018年3月期)

各社発表資料をもとに作成

これに対して、日本テレビ放送網、フジテレビ、テレビ朝日の3局はスポット収入のほうが多い。TBSはタイム比率が若干高いが、テレビ東京の水準は下回る(いずれも18年3月期時点)。

スポット広告は視聴率を映す鏡。「ステーションパワーを反映した物差し」(テレビ東京HLDの加増良弘・取締役経営企画統括補佐)だ。視聴率の面では依然として在京キー他局の後塵を拝している実態が浮き彫りになる。

もっとも、スポット収入は持ち株会社を設立した2011年3月期以降、ほぼ右肩上がりで推移。16年3月期から3期間にわたって300億円台を維持している。「力がついてきた証左」と加増取締役は胸を張る。

テレビ東京といえば、今では「低コストで面白い番組を作ることに長けた局」とのイメージが浸透している。『ローカル路線バス乗り継ぎの旅』は、タイトルの通り「バス」の利用が売り。『家、ついて行ってイイですか?』はテレビ東京お得意の素人参加番組だ。こうした人気番組の立案の原点に、かぎられた予算で番組を制作するという発想があったのは想像に難くない。

筆者のテレビ局での記者経験を踏まえると、「経済重視」の戦略も、実は「差別化」だけでなく「低コスト化」にも寄与している面があるように思える。例えば、社会ネタ重視となれば、大規模災害などいわゆる「発生モノ」の取材には空撮のヘリのチャーターなどで高額の費用がかかる。その点、経済ニュースだと「発表モノ」では大都市の空撮、JR東京駅前の歩道を横断する多数のビジネスパーソンの姿といったお決まりの映像が繰り返し使われるケースが少なくない。

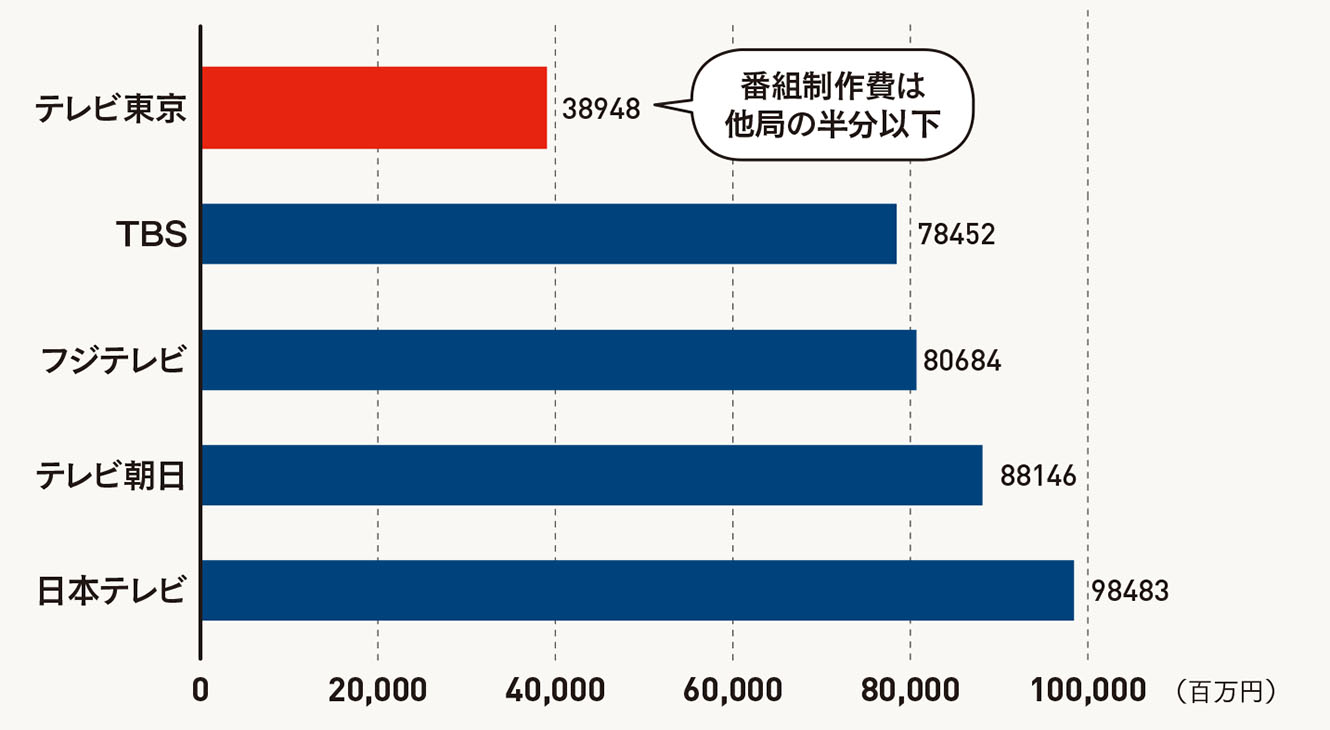

実際、番組制作費の他局との違いは歴然だ(図2)。局によって基準が異なるため単純に横並び比較はできないが、他局を大幅に下回るのは疑いないところ。最も多い日本テレビが1000億円近くを費やしているのに対し、テレビ東京のそれは400億円弱にとどまる。

収入に対する制作費の割合を考慮すると一概に「低い」と言い切れない面もあるが、現場のスタッフは「"カネがない中で知恵を出せ"という有史以来のメンタリティが脈々と受け継がれている」(エムシーストラテジーの槇氏)との思いを共有しているに違いない。

図2 民放5局 番組制作費の比較(2018年3月期)

各社発表資料をもとに作成

TBSの制作費の内訳は番組制作費、放送権料、美術制作費、技術制作費。減価償却費、社員人件費等の配賦原価など間接費は除く

アニメ事業は「金城湯池」だ

独自色を強く打ち出しているのは放送事業の領域だけでない。

7月上旬にフランス・パリの郊外で開かれたJAPAN EXPO 2018。日本のアニメなどのカルチャーを世界に発信する大規模なイベントである。今年で19回目を迎えた同イベントには24万人超の来場者が足を運んだ。

会場で目を引いたのは日本のアニメや漫画のコスプレ衣装を身にまとった若者の姿。フランスといえば、アニメ愛好家の多さでも知られる国だ。日本のアニメは「クール(格好いい)」な存在。「manga(漫画)」「shojo(少女)」「shonen(少年)」といった言葉はフランス語として定着している。

特に最近、若者の支持を集めているのが『NARUTO-ナルト-』。ジャパンエキスポの会場でも『NARUTO』のコスプレはおなじみの光景だ。

テレビ東京もこうした世界的なアニメ人気の恩恵を満喫する。アニメ事業の収益の柱は昨年までゴールデンタイムで放映していた『NARUTO』だ。国内外で同作品のゲーム売上が拡大。中国では番組配信も急増し、収益を下支えしている。

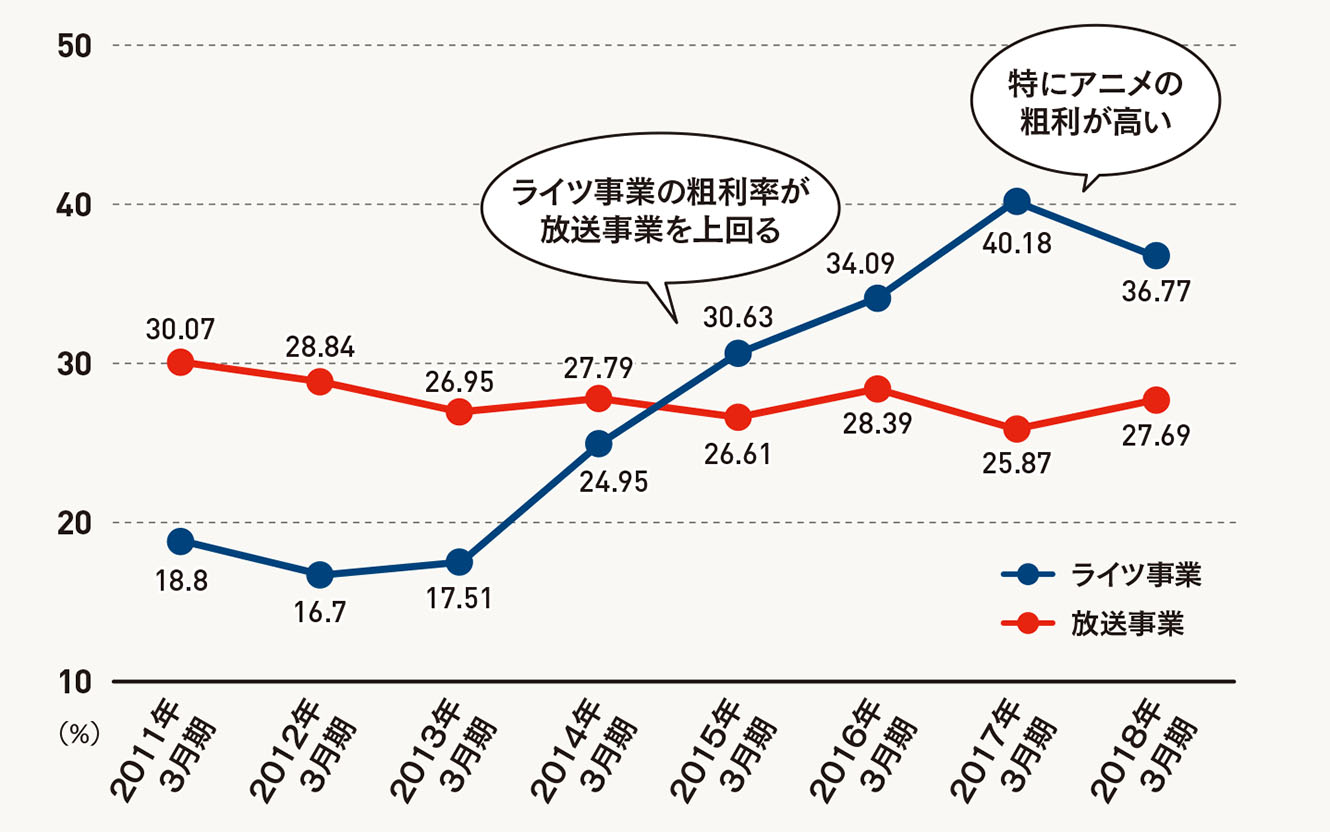

アニメを含めたライツ事業の粗利益率は約37%(図3)。放送事業との比較では9ポイントあまり高い。なかでも、アニメの粗利益はライツ事業全体の6割強を占める。アニメ事業はテレビ東京の「金城湯池」だ。

図3 テレビ東京 ライツ・放送事業 粗利益率の推移(2011年3月期-2018年3月期)

発表資料をもとに作成

財務指標に基づいた在京キー他局の親会社との比較で目立つのは、資産効率の高さだ。売上高を総資産で除した総資産回転率は総資産がどれだけ有効に活用されているかを示す物差し。それを見ると5社のうち、テレビ東京HLDだけが1を超える。

一方、企業の収益力を測る物差しとして株式市場で注目されている株主資本利益率(ROE)では、2019年3月期予想ベースで日本テレビHLDを下回り2位にとどまる見込みだ(東洋経済予測)。

ROEの足を引っ張っているのは利益率の低さ。ROEは収益性、効率性、安全性を表す3つの指標に分解することが可能だ。具体的には、「ROE=売上高当期純利益率×総資産回転率×財務レバレッジ」という計算式が成り立つ。

財務レバレッジは自己資本比率の逆数(=総資産÷自己資本)。借金を増やすと自己資本が縮小し、財務レバレッジが高くなる。テレビ東京HLD、日本テレビHLDのいずれも手元資金は比較的潤沢であり、借金も少ないキャッシュリッチ企業だが、財務レバレッジではテレビ東京が日本テレビを上回る。

ただ、ROE改善のために借金を増やすのは健全といえない。利益率を高めることがテレビ東京HLDの財務面での課題といえよう。

同社の19年3月期の売上高当期純利益率は2%台後半と5社のうち、もっとも低い水準だ(同予測)。これは前出のタイム収入比率の高さが一因とみられる。タイム収入はスポット収入に比べて一般的に利益率が低い。というのもスポット収入と異なり、損益段階で番組制作費などが差し引かれてしまうからだ。

「テレ東らしさ」の維持なるか

Netflix(ネットフリックス)、Hulu(フールー)といった動画配信サービスの攻勢、若者のテレビ離れなどテレビ業界を取り巻く環境は厳しさを増す。だが、テレビ東京には追い風も吹いているように見える。

そのひとつがローカル局経営に対する懸念の高まりだ。業界では一部のローカル局の経営不安が取りざたされており今後、在京キー局が足元の揺らぐ系列局の積極的な支援を強いられる可能性もある。

もっとも、テレビ東京の系列局は北海道、愛知、大阪、岡山、福岡に本社を構える5局だけ。しかも、岡山のテレビせとうちを除けばテレビ東京ホールディングスと同様、日本経済新聞社がいずれも筆頭株主。テレビ東京の負担は軽微で済みそうだ。

ある民放局幹部は「CMのクライアントには、テレビへ振り向けていた広告予算の一部をネットへ振り向け、残り分に関しては従来の全国投下から東京、大阪、名古屋、札幌、福岡の基幹5地区に絞り込むことを検討しているところもある」と明かす。テレビ東京HLDの加増取締役は「そうした動きは出ていない」と手綱を引き締めるが、ここでもテレビ東京の「身軽さ」が有利に働くことも考えられる。

加増取締役は「M&Aなども含めて手元資金の使途を考えていきたい」と話す。「テレビ東京らしさ」を維持しつつ、成長分野を見極めて潤沢なキャッシュを集中投下し利益増へ結びつける……。その舵取りの巧拙が株式市場などでの将来の評価を左右しそうだ。

ジャーナリスト・大正大学 表現学部 表現文化学科 教授

松崎泰弘(まつざき・やすひろ)

フリージャーナリスト。1962年東京生まれ。日本短波放送(現ラジオNIKKEI)、北海道放送(HBC)を経て2000年、東洋経済新報社へ入社。東洋経済では編集局で金融市場、欧州経済(特にフランス)などを長期間取材。『オール投資』『会社四季報プロ500』両雑誌の編集長を歴任、デジタルメディア局で「会社四季報オンライン」も担当。18年3月に退職し、同4月大正大学表現学部教授。著書に『お金持ち入門』(共著、実業之日本社)。

VOICE

元『WBS』プロデューサーが回顧

経済の臨場感と「独自路線」の戦い

岡田 晃氏 大阪経済大学 客員教授/経済評論家

テレビ東京のキャスターとして番組へ定期的に出演したのは、1980年から放映されていた『あすの日経朝刊』という番組が最初だ。『ワールドビジネスサテライト(WBS)』の前身にあたる番組で、日本経済新聞の産業部記者時代に任命された。

1988年スタートの『WBS』は立ち上げ時の準備に携わったが、開始時に直接かかわることはなかった。だが、91年3月からマーケットキャスターとして同番組に参画。その後、プロデューサーを務めた。

そのころは広告のクライアントが「順番待ち」の時代。あるスポンサー企業の役員と会食をした際、「"WBS"のスポンサーを降りて、他局のゴールデンタイムに放映されている番組のスポンサーになったらどうか」との声が社内から上がったのに対し、「"宣伝効果は高くない"と一蹴した」とのエピソードを聞いたことがある。

一方、『Newsモーニングサテライト』が始まったのは98年10月。視聴率の面では『WBS』に届かなかったが、証券業界内では一定の評価を得ることができた。

『WBS』開始後も報道局内には「一般ニュースへシフトしたい」とのムードがあった。実際、早朝ニュースに関しては一時、一般化路線へ舵を切った。だが結局、軌道に乗らず再び、経済路線へ復帰。そうした流れで『モーサテ』が始動した。

自動車摩擦で工場から中継

『WBS』でマーケットキャスターを務めていた90年代前半は、平成バブル崩壊初期のころ。日本経済へのダメージがそれほど深刻になると考えていた人は少なかった。金融機関の経営をめぐる問題が浮上していたが、現場では「経済は画にならないからやめよう」との言葉が頻繁に聞かれた。

『あすの日経朝刊』が放映されていたころには、資料映像すらなかった。有名な大企業の外観映像やパンフレットの接写画像を延々と流していた。

かつては経済ニュースでひとつの会社だけを取り上げるのを避ける傾向もあった。その根底にあったのは、「報道として会社の宣伝の片棒をかつぐのはいかがなものか」という考えだ。ゲスト兼コメンテーターとして経営者に週1回、番組出演してもらったときにも、周囲の反発を招いた記憶がある。

『WBS』のプロデューサーとして試行錯誤していたのは、「どうしたら経済ニュースを画にできるか」ということだ。日米両国間の自動車摩擦が激化していた時期には、神奈川・座間にあった日産自動車の工場から中継をしたことがある。

そのときに訴えたかったのは、日本の自動車の強みだ。現場からのテレビ中継といえば、事件・事故などが発生したときに行うのが大半だが、あえて生で工場のようすを伝えることで臨場感を醸し出そうと腐心した。

テレビ東京の番組制作の予算は限られている。総力戦で在京キー他局に戦いを挑んでも、物量作戦に出られたら勝ち目はない。だから、他局が手がけていないことをやろうというスタンス。経済報道にかぎらず、独自性にこだわる姿勢は今も昔も変わらない。

(談)

大阪経済大学 客員教授/経済評論家

岡田 晃(おかだ・あきら)氏

大阪経済大学客員教授、経済評論家としても活動。大学卒業後、日本経済新聞社へ入社。日経時代は産業部記者、編集委員など歴任。テレビ東京では『WBS』のマーケットキャスター、プロデューサーなど担当。『モーサテ』立ち上げ時にはニューヨークへ赴任して軌道化に尽力。テレビ東京アメリカ社長も務めた。著書に『やさしい「経済ニュース」の読み方』(三笠書房)など。