「数字力の向上」をテーマに機関投資家の松下氏に逆取材を行う東堂。対象企業のスクリーニング方法とそこで使われる数字の話になり、投資家が企業をどう見極めているかについて伺うことに。

大森:一旦、整理しましょうか。松下さんは上場企業全社の業績やPER(株価収益率)、株価などの数字の変化を確認し、注目業界や企業を絞り込んでいく。定性面と数字データの両面を行き来し、創造力豊かに業界を捉えているのですね。

松下:そうそう、「業界ではこんなことが起きてるんじゃないか」「こっちの話とそっちをつなげたらすごいことになるな」と妄想を膨らませていきます。

大森:松下さんが言うと妄想がすさまじいイメージですが、そうやって、市場自体を絞っていくのですね。

松下:同時に投資候補も絞られるので、その候補銘柄の過去の数字をできる限り集めます。時系列データでは、取得できる限り30年程度並べます。セグメントなどもなるべく細かく見ますね。こうした下調べの後、有望企業には会社取材を申し込みます。

代替性と再現性とは?

東堂:取材前の段階でかなり手間暇かけていらっしゃるんですね。取材では何に注目していますか?

松下:そうですね、収支・収益構造をモデル化して、(1)代替性の有無(2)再現性の度合いからビジネスモデルの丈夫さを検証したいと考えています。

東堂:代替性と再現性ですか?

松下:代替性というのは先ほどの代替市場とは逆で、他の企業にはまねができない何かがあるかどうかという観点です。独自性が強ければ強いほど、参入障壁になると思っています。

一方、再現性は市況や情勢が変化しても同じような強みが維持できるか、という観点です。いずれもビジネスモデルが堅固かということですね。あとは企業理念とその浸透度合いについて伺います。

東堂:企業理念ですか。CSR的な社会貢献の観点ですか?

松下:企業理念が浸透している会社の方が、会社の果たすべき目的が共有できています。なので環境の変化に強く、逆境にも耐えることができる。これも「ビジネスモデルの丈夫さ」の確認の一環で、いわゆるサステナビリティですね。

大森:そういう意味ではCSR的ですね。

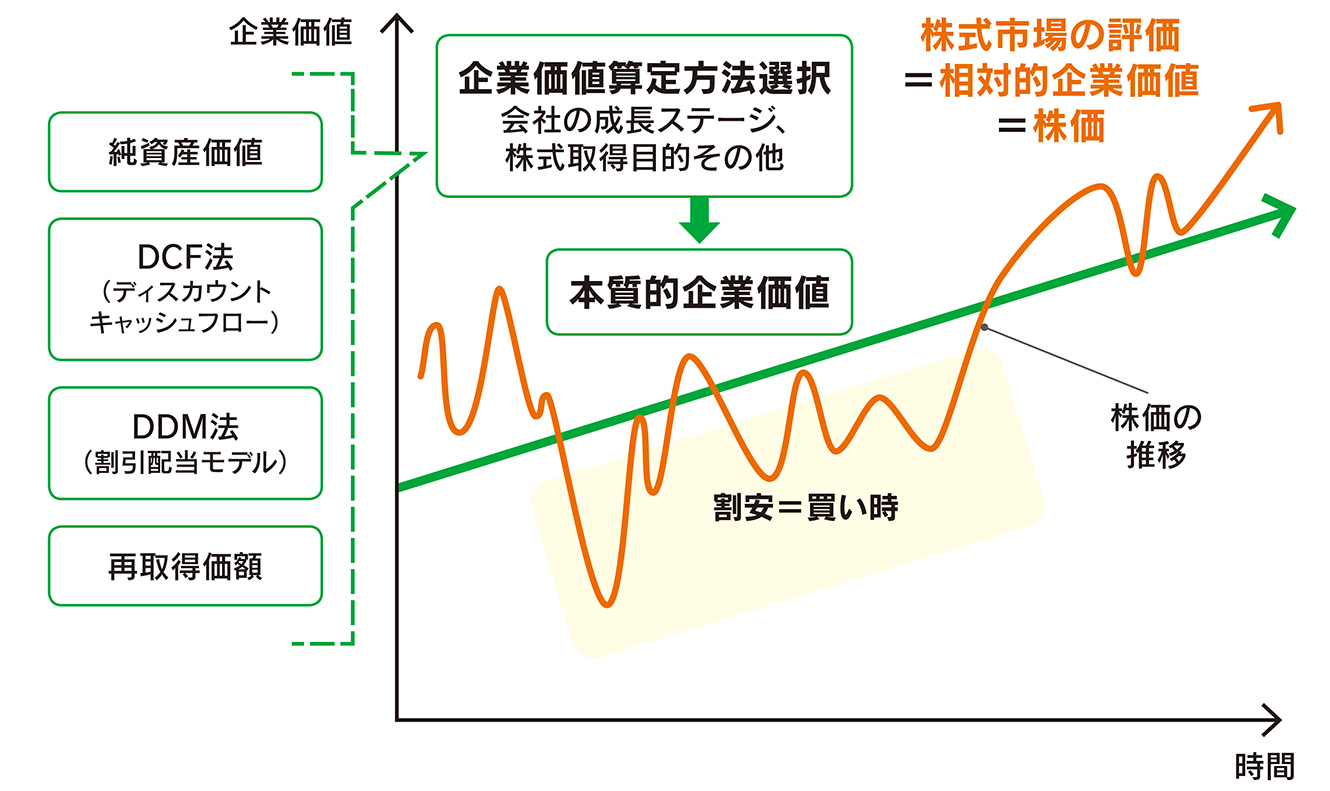

松下:で、いよいよ投資対象として有望だとなると、次はビジネスモデルから企業価値算定に入ります。企業の現在価値を算定して、投資効率の予測を行います。

大森:なるほど、ファンダメンタル分析からテクニカル分析へ、ということですね。

東堂:テクニカル分析というとチャートの分析ですか?

大森:算出された企業価値と現在株価を比較して、いつ買うかを判断するという意味だよ。

松下:テクニカル分析というより、この会社の企業価値はこの株価よりは下回らないという安全余裕度を考えておくということでしょうか。それより行き過ぎた株価形成があれば買うというか。ところで、企業価値といっても様々な見方があるのは知っていますか?

東堂:純資産価値や株主価値ですか?

松下:企業価値は、将来キャッシュフローの現在価値をベースにしていますが、ほかにも買収を前提に考えた再取得価格なんてのもあります。

さらに、事業会社から見るとシナジー効果を加味したりできるのでさらに高く評価できたりする。業界での立場や自社がすでに持っているリソースの違いで異なることになるんですね。

東堂:数字の比較だけでも大変ですね。

大森:数字を単に発表するような開示ではなく、「こうした観点から数字を評価するとこうなります」とか「客観的な定性面はこうで、その結果こうした数字になります」といった数字力あふれるディスカッションができるといいねぇ。

松下:いいこと言うなあ。いずれにしても、「数字が共通言語である」という整理はいいと思いますよ。開示府令でも、より経営上の目標の達成状況を判断する客観的な指標などを求められるし、建設的な対話をする上でも数字が前提になるのは間違いないから。

企業価値算定と市場の評価(現在株価)の比較

投資する=ファンになる

大森:今日はお忙しい中、取材させていただきありがとうございました。

松下:お役に立てましたかどうか。

東堂:ありがとうございました。機関投資家さんの質問の意図が分かったような気がします。「今の強みがなくなったら」とか「情勢が変わったら」なんて現況とはかけ離れた状況の質問もたまにされますけど、意地悪で聞いているわけではなかったのですね。

大森:ははは、そう思うのも無理はないけど、機関投資家はそこまで暇ではないね。最後になりますが、松下さんが投資に携わっていて嬉しいことってなんですか?

松下:基本的にお客さまの資産をお守りし続け顧客満足を得たときですが、投資段階で嬉しいのは、「まだ世間に知られていない企業を見つけだす」ことですね。見つけたときはすっかりファンになります。機関投資家だって、企業のファンになって投資するんです。

東堂:いいですね。ぜひ当社のファンになっていただきたいですね。

松下:さらに嬉しいのは、その後ほかの投資家がその企業を知ることです。

東堂:えっ?

松下:後で知った投資家が株を買うと、先に買った投資家が儲かる。世の中に投資家が10人しかいないと仮定して自分が何番目の投資家なのかというのは常に意識してますね。なので投資先との対話は本当に大歓迎です。対話を通じて自社のよいところを整理してIRに活かしてくれると嬉しいなあ ...