米国のリテールメディア市場は408億ドルに上り、広告メディアとして3番目に位置するほど巨大市場に成長している。なぜここまで巨大な市場になったのか、活用や付随する課題について、unerry CEOの内山英俊氏が解説する。

2022年1月にラスベガスで行われたCES(Consumer Electronics Show)において小売業界の調査分析を行うCoresight Researchが「2022年の小売業界における10の予測」を発表し、「Retailers will monetize their data through retail media(小売事業者はリテールメディアを通じて自社データを収益化するだろう)」との予測が登場しました。米国の主要小売で取り組んでいない事業者はいないほど、リテールメディアは大きなトレンドになっています。

デジタル広告の第3波

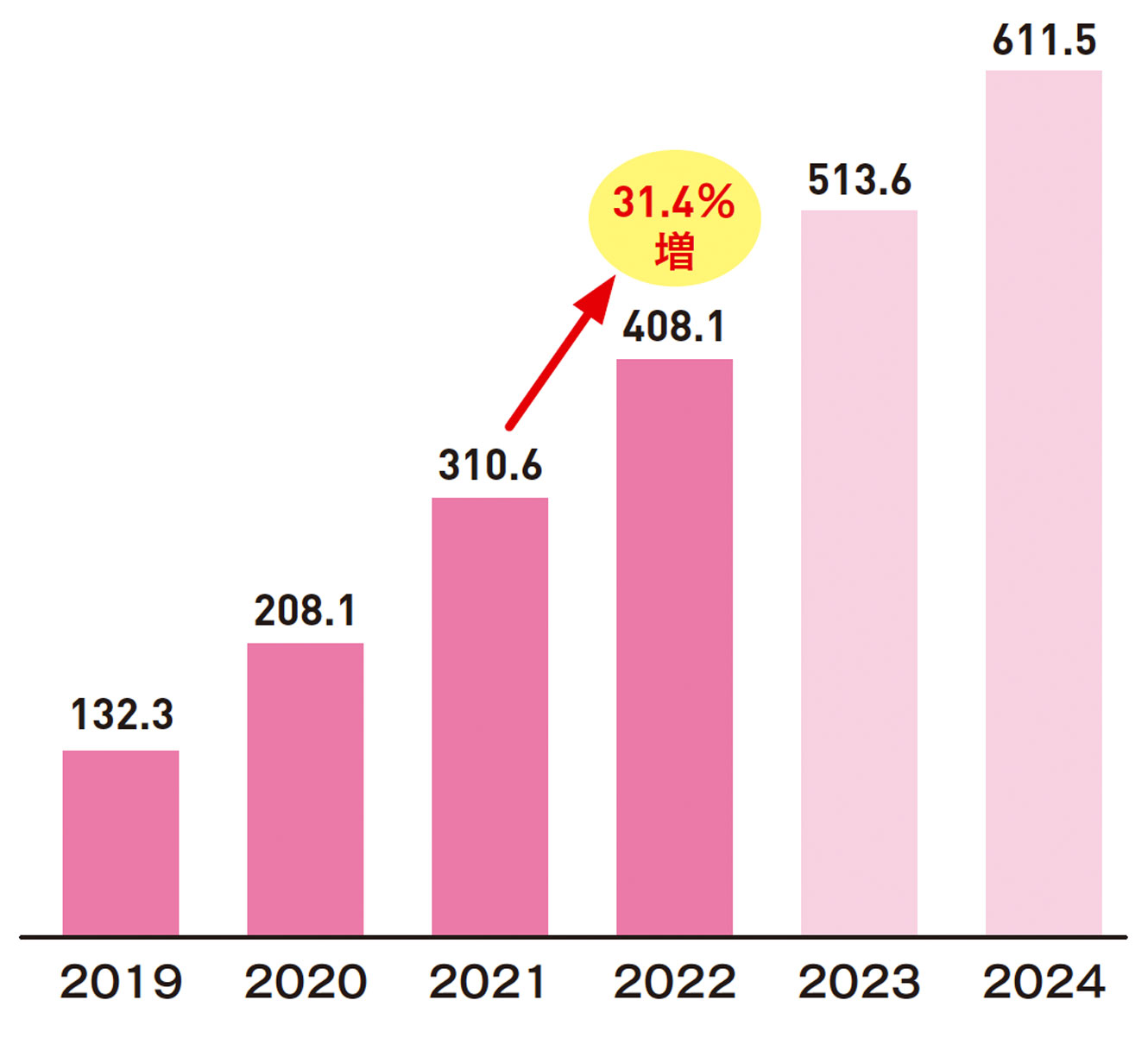

調査会社eMarketerによると、2022年の米国におけるリテールメディア広告の市場は前年比31.4%増で408.1億ドル(約6兆円)となり、検索連動型広告、SNS広告に次ぐ、第3の巨大市場に成長しました。さらに今後も成長が見込まれており、2024年には611.5億ドル(約9兆円)に達すると予測されています(図1)。これは、米国のリテールメディア広告だけで日本全体の広告費(6.8兆円。2021年電通調査)を上回るほどの規模となります。

図1 リテールメディア広告市場の予測(単位:億ドル)

出所:eMarketer「Retail Media Ad Spending Forecast」

リテールメディアの主要プレイヤー

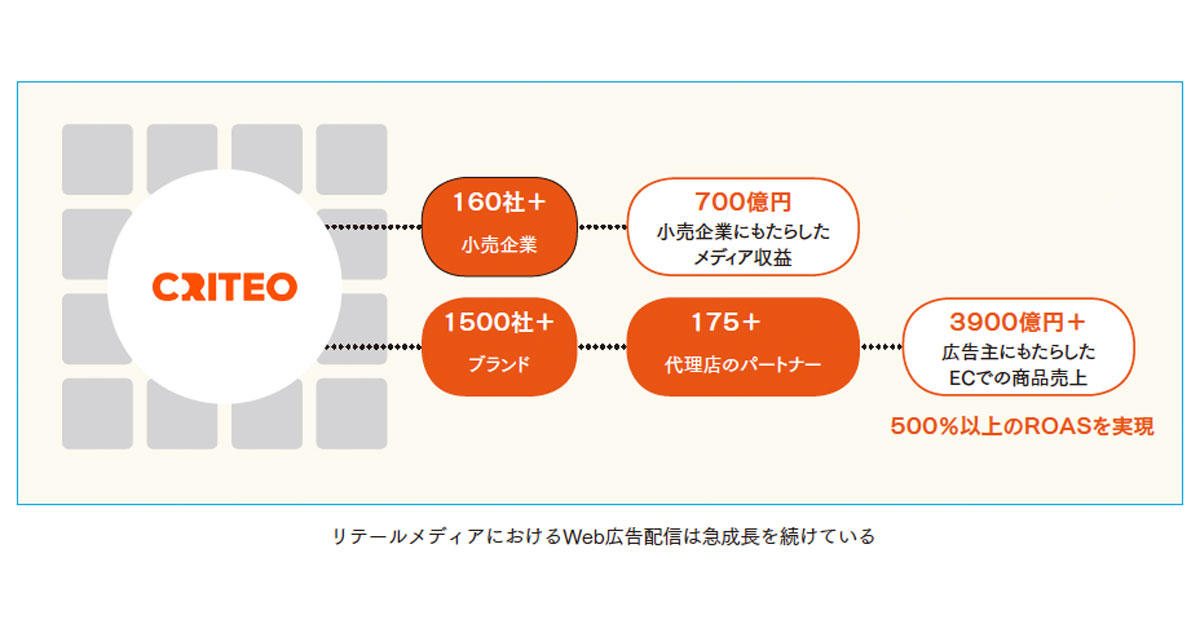

この大きな市場を形成してきた背景には、リテールメディアへの様々な企業の参入があります。主要プレイヤーは大きく4種類に分けられ、その最有力プレイヤーはEコマースサイトです。中でもAmazonがリテールメディア広告市場の77.8%を占めており、圧倒的な存在となっています。

次はWalmartやTargetを始めとするメガ小売となります。Walmartは市場の5%強でAmazonの後塵を拝する状況ではありますが、Amazonを除くと最大のプレイヤーであり、2021年だけで21億ドル(約3087億円)の収益を上げています。広告主となる消費財メーカーの観点では、EC購買を促進するならAmazon、実店舗とEC購買の両方を促すならWalmartという使い分けができつつあり、強い差別化が図られています。

3番目のプレイヤーはホームセンター・家電量販店・ドラッグストア・スーパーマーケットといったカテゴリーに特化した小売となります。The Home Depot、Best Buy、Walgreens、Krogerが上位となり、それぞれ数千万のユーザーへリーチすることが可能です。メガ小売とは異なり、特定商品の提案力を生かし、商品比較やレコメンド精度の高さなどを売りにしています。

最後に重要なプレイヤーはデジタルプラットフォーマーです。広告のCriteo、デリバリーのInstacartやUberが代表例となります。モバイルとの親和性が高いことに加えて、幅広い小売事業者を横断した広告展開が可能であることが最大の特徴です。さらに一部の小売事業者は自社単体でリテールメディアを構築できない場合、CriteoやInstacartの広告技術を利用することで実現するという広告ソリューション提供の側面も持ちます。

実際の取り組み例

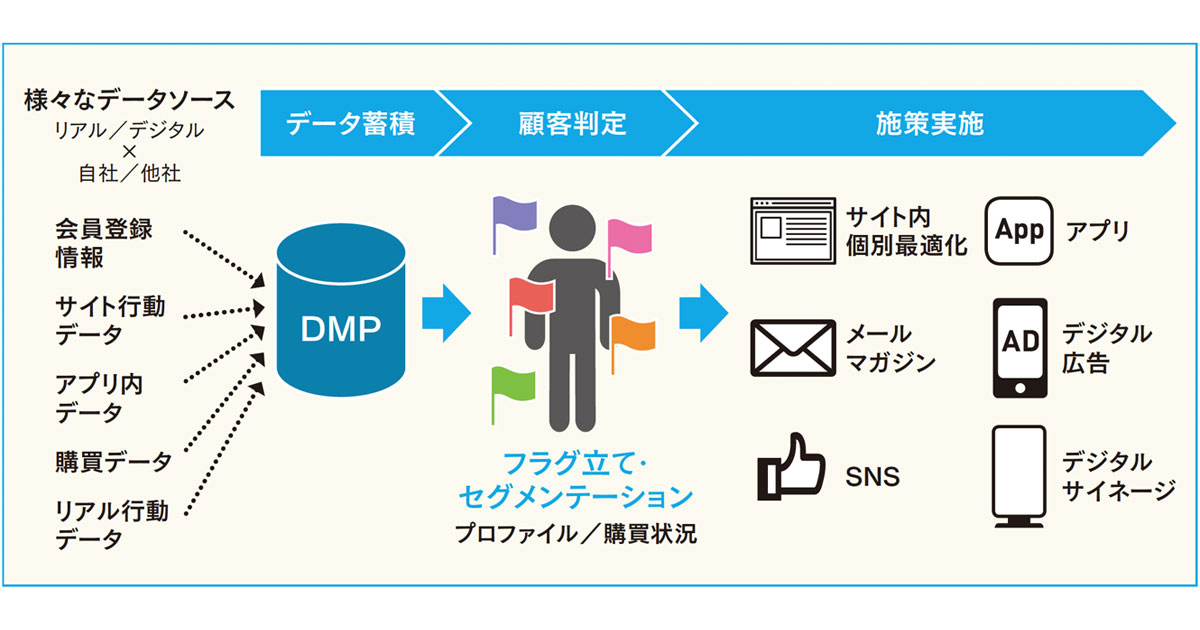

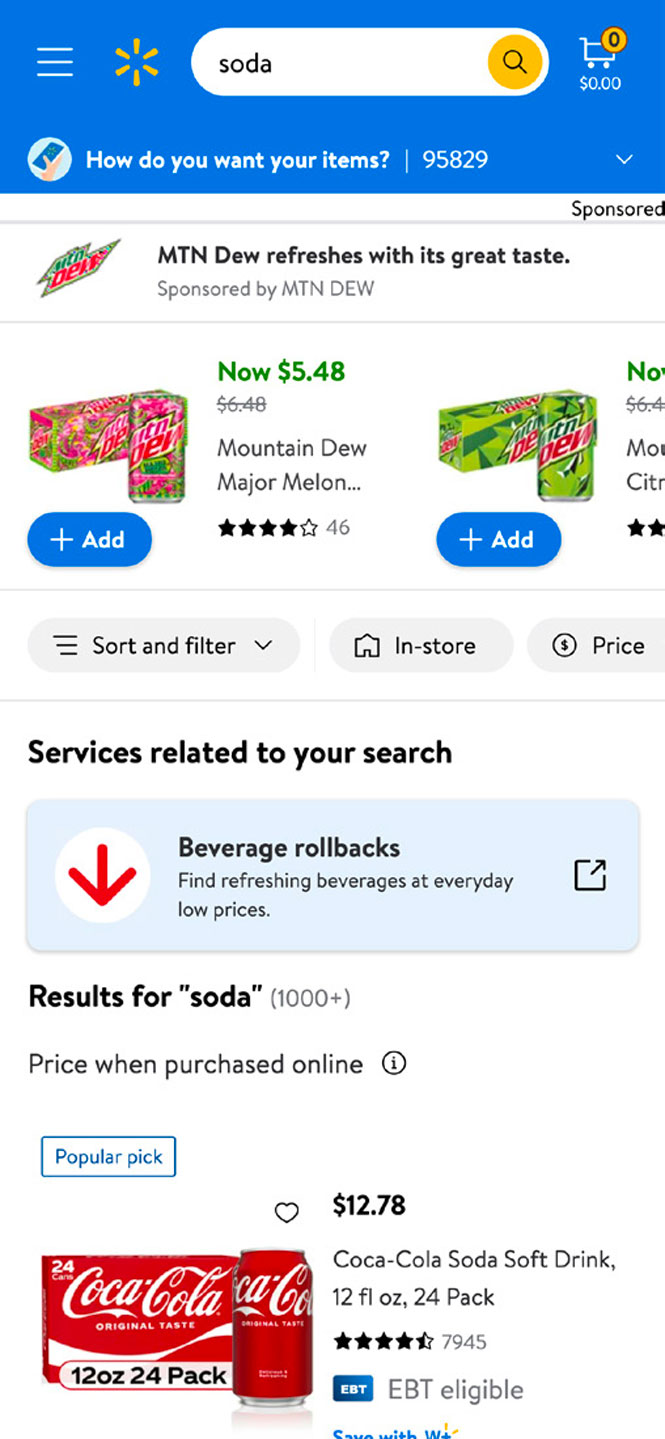

典型的な取り組みとしてどの企業でも実施している例は、検索連動広告です。ホームページの検索ボックスから商品名や商品カテゴリを入力すると、関連する広告主の商品が上位に表示されます。もともとGoogleの検索連動広告から始まりAmazonではおなじみの広告となるため、利用者からは自然に受け入れられています(図2)。

図2 Walmartの広告表示例

引用:Walmart HP

日本では店内のデジタルサイネージが先行して進んでいますが、米国におけるメーカーのサイネージ利用率は46%とあまり高くないのが現状です。その背景には、Connected TVがリテールメディアで大きな支持を得られていることが上げられます。日本のテレビ広告は地上波が圧倒的な割合を占めますが、米国ではConnected TVと呼ばれる、Android TVやApple TV等の活用が大幅に増えており(図3)、テレビ広告に占める割合も2021年で5.9%、2025年までに29.4%にまで成長する見込みです(eMarketer調べ)。