全世界が注目する中、現地時間の9月9日、米国アップル社の新製品発表イベントにてiPhoneの最新機種である「iPhone6」、アップル初のウェアラブルデバイスであるスマート腕時計「Apple Watch」、そして、アップルが提供する新しい決済手法である「Apple Pay」が大々的に発表された。今回は、これらによる今後のO2O、オムニチャネル戦略展開へのインパクトを考察してみたい。

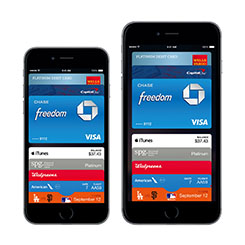

9月19日に発売となったアップルのiPhone6とiPhone6Plusには、ついにNFCが搭載。米国では、「Apple Pay」という決済サービスがスタートする。

いよいよビッグデータの本格活用が始まる!

この連載でも第3 回にモバイル決済を活用したオムニチャネルの最新事例を紹介したが、今回の「Apple Pay」のリリースはモバイル決済の勢力図と今後のオムニチャネル展開に大きな影響を与える可能性がある。

最もインパクトが大きいのがiPhone6のNFC*対応である。

10月の米国でのサービス開始時にはマクドナルドやスターバックスコーヒー、メイシーズ、ドラッグチェーンのCVSやウォルグリーンズを含む全米の22万店舗でApple Payが使えるようになる。その規模たるや圧倒的である。

iTunesに登録されているクレジットカードやカメラ機能で取り込んだクレジットカードをNFCと連携し、専用端末にかざすだけで決済が可能になる。対応クレジットカードは全決済の83%に上るという。アップルというグローバルに影響力を持つ企業の決済市場への参入により、まずは先行してリリースされる米国でライフスタイルの変化が広がり、そのトレンドはグローバルにも広がっていくと思われる。こうした利便性の高いライフスタイルへの変化は不可逆である。

日本を見れば分かるが、一度交通系ICカードの便利さを知ってしまうと、もう切符を買って電車に乗ることはできなくなる。米国発の不可逆のライフスタイルの変化が今、同時多発的にグローバルで起きようとしている。ユーザーにとって一度手にした利便性はその瞬間に当たり前になり、さらなる利便性を求めるようになる。そのユーザーの利便性を追求する事がオムニチャネルの本質にほかならない。

日本の現状と国内マーケットに及ぼす影響

一方、国内ではSuicaや店舗での決済を含めてFeliCaが幅広く普及しているが、NFCとFeliCaは同じではないので、iPhone6でおサイフケータイがそのまま使えるわけではない。

今回のリリースでは、NFCの利用用途を「決済」のみ、展開地域を「米国」のみに限定しているのは…